티스토리 뷰

법인 결산시 법인세 신고를 하게 되면 익월 말까지 지방소득세도 신고납부해야 합니다.

지방소득세는 법인세에 10% 부가되는 부가세이기 때문에 그렇습니다.

그런데 법인세 신고시 100% 감면을 받고, 모두 감면소득으로 분류되어 법인세 부담액이 없는 상황이 되면 당연히 지방소득세도 납부세액이 없을 것으로 생각할 수 있습니다.

그러나 법인지방소득세는 2014년 독립세 체계로 전환되어 원칙적으로 조세특례제한법상의 세액공제나 감면을 받는다고 해서 자동적으로 감면 혜택이 적용되지 않습니다.

법인세에 대한 지방소득세는 조세특례제한법상의 공제감면을 대부분 적용하지 않기 때문에 공제감면 적용으로 법인세는 납부세액이 없어도 지방소득세는 납부세액이 발생합니다.

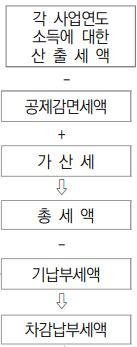

법인세 계산구조는 아래와 같습니다. 산출세액에서 공제감면을 공제하고 가산세와 기납부세액을 가감하면 납부세액이 계산되는 구조입니다.

지방소득세가 법인세의 독립세가 아닌 경우 법인의 총세액에서 지방소득세 10%를 계산해서 신고납부하였습니다.

그런데 지방소득세가 독립세로 전환되면서 지방세법에서 적용된 공제와 감면만 적용받을 수 있게 되었습니다.

따라서 지방세법에서 공제감면 규정이 없는 경우 법인세와 조세특례제한법에서 공제감면이 적용되어도 지방소득세는 이를 공제감면하지 않으므로, 지방소득세는 법인세 산출세액의 10%로 계산되어 사실상 공제와 감면 혜택을 전혀 볼 수 없는 구조가 되었습니다.

이는 지방세가 2014년 독립세 체계로 전환되면서 대부분의 공제와 감면이 지방세법에서는 일몰규정으로 현재는 대부분의 공제감면이 적용기한이 경과되어 공제와 감면이 적용되지 않고 있기 때문입니다.

다행히 개인소득세에 부가되는 지방소득세는 대부분의 공제와 감면이 적용이 되고 있습니다.

이는 지방세특례제한법 167조의2에서 소득세법과 조세특례제한법에서 공제감면되는 경우 예외적인 경우를 제외하고 공제감면을 지방소득세에서도 적용하고 있기 때문입니다.

그러나 이는 개인소득세에 국한된 규정이므로 대부분의 법인세 공제감면은 지방소득세에서 적용되지 않고 모두 과세되고 있습니다.

법인지방소득세

인구감소지역 소재 기업에 대하여 법인지방소득세 세액공제 규정이 신설되었지만 대부분의 조세특례제한법상 공제감면 규정을 적용하지 않습니다.

결국 법인세에 대한 납부세액이 없다고 지방소득세도 없다고 생각하면 안됩니다. 지방세에서 공제감면이 적용되는지 일일이 살펴보아야 합니다. 지방세의 경우 조세특례는 지방세특례제한법에서 규정하고 있습니다.

개인지방소득세

법인세와 달리 소득세의 경우 지방소득세의 공제감면이 대부분 적용됩니다.

지방세특례제한법에서는 다음과 같이 규정하고 있기 때문입니다.

제167조의2(개인지방소득세의 세액공제ㆍ감면 등)

① 「소득세법」 또는 「조세특례제한법」에 따라 소득세가 세액공제ㆍ감면이 되는 경우(「조세특례제한법」 제144조에 따른 세액공제액의 이월공제를 포함하며, 같은 법 제104조의8제1항에 따른 세액공제는 제외한다)에는 이 장에서 규정하는 개인지방소득세 세액공제ㆍ감면 내용과 이 법 제180조에도 불구하고 그 공제ㆍ감면되는 금액(「조세특례제한법」 제127조부터 제129조까지, 제132조 및 제133조가 적용되는 경우에는 이를 적용한 최종 금액을 말한다)의 100분의 10에 해당하는 개인지방소득세를 공제ㆍ감면한다. <개정 2015. 12. 29., 2021. 12. 28.>

② 「조세특례제한법」에 따라 소득세가 이월과세를 적용받는 경우에는 이 장에서 규정하는 개인지방소득세의 이월과세 내용에도 불구하고 그에 해당하는 개인지방소득세에 대하여 이월과세를 적용한다. <신설 2020. 1. 15.>

③ 「소득세법」 또는 「조세특례제한법」에 따라 세액공제ㆍ감면받거나 이월과세를 적용받은 소득세의 추징사유가 발생하여 소득세를 납부하는 경우에는 제1항 및 제2항에 따라 세액공제ㆍ감면받거나 이월과세를 적용받은 개인지방소득세도 납부하여야 한다. 이 경우 납부하는 소득세에 「소득세법」 또는 「조세특례제한법」에서 이자상당가산액을 가산하는 경우에는 그 가산하는 금액의 100분의 10에 해당하는 금액을 개인지방소득세에 가산한다. <개정 2020. 1. 15.>

법인지방소득세와 개인지방소득세

개인지방소득세 감면: 「지방세특례제한법」 제167조의2에 따라 「소득세법」 또는 「조세특례제한법」에 의해 소득세가 세액공제·감면되는 경우, 그 감면되는 금액의 100분의 10에 해당하는 개인지방소득세를 공제·감면받을 수 있습니다. 따라서 청년창업세액감면으로 소득세 감면을 받은 경우, 개인지방소득세도 동일하게 감면받을 수 있습니다.

법인지방소득세: 「지방세특례제한법」에는 법인지방소득세에 대한 직접적인 세액감면 규정이 명시적으로 존재하지 않습니다. 따라서 국세인 법인세 감면과는 별개로 법인지방소득세를 납부해야 할 수 있습니다.

지방세특례제한법에서 규정하는 감면과 비과세는 아래와 같습니다.

대부분 취득세와 재산세에 대한 감면과 비과세가 적용되어 법인지방소득세가 적용되는 경우는 거의 없습니다.