티스토리 뷰

100% 감면이고, 모두 감면소득인데 세금을 내야 한다고? 수도권 과밀억제권역에서 공장을 이전하는 중소기업 세액감면(5년간 100%, 2년간 50%) 적용시, 최저한세가 적용됩니다.

회테랑 2026. 3. 17. 09:24

우리나라의 조세감면은 대부분 조세특례제한법에서 규정하고 있습니다.

조세특례제한법에서는 다양한 세제혜택을 나열하면서 조세감면의 종합한도를 규정하는 최저한세를 규정을 두고 있는 것입니다.

최저한세는 조세감면(공제, 감면, 비과세 등을 포함)을 받더라도 납부해야 하는 최소한의 세금을 의미합니다.

실질적인 중소기업의 세부담은 법인세율이 아닌 최저한세가 결정하고 있습니다.

최저한세의 계산구조

계산구조가 복잡해 보이지만 최저한세를 적용하기 전에 감면 후의 세액과 최저한세를 적용한 세액을 비교해서 큰 금액으로 과세하겠다는 것입니다.

결국 공제나 감면을 받더라도 최소한 최저한세 이상은 납부하도록 되어 있습니다.

최저한세 세율

중소기업의 경우는 7%이지만 비중소기업은 10%이상입니다.

제조업을 영위하는 중소기업의 경우 중소기업특별세액감면을 받을 수 있습니다.

각사업연도소득이 2억이하인 경우 법인세율이 현행 세법상 9%입니다.

따라서 2억이하 지방소재 제조업을 영위하는 지방소재 중소기업의 실질 세부담은 최저한세 7%입니다.

즉, 감면후 세액인 6.3%가 아닌 7%를 신고납부해야 하는 것입니다.

MAX[ 감면후세액:9%*(1-30%)=6.3%, 최저한세 7%]

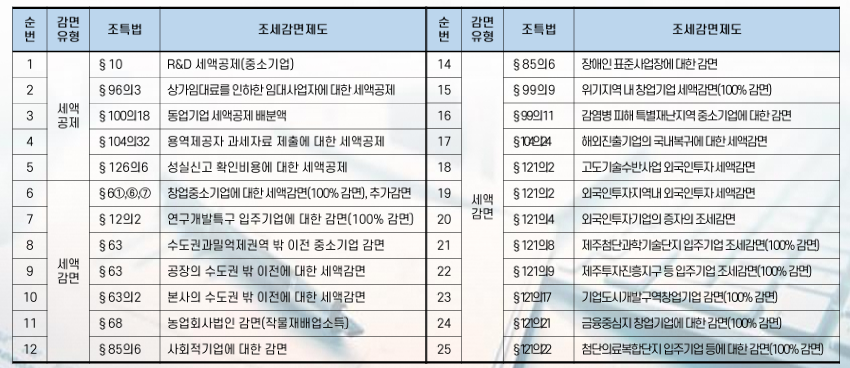

최저한세 적용대상 공제와 감면

세액감면 중 창업중소기업에 대한 세액감면 중 100%와 연구개발특구에 입주하는 기업에 대한 세액감면 중 100% 감면이 적용되는 경우는 최저한세 적용이 제외되고 있습니다.

만일 100%감면이라고 되어 있는데 최저한세 7%를 내라고 한다면 사실상 100% 감면은 의미가 없어지기 때문입니다.

여기에 나열되어 있지 않더라도 거의 모든 세제혜택은 최저한세가 적용 대상입니다.

즉, 수도권 과밀억제권역에서 공장을 이전하는 중소기업은 조세특례제한법 제63조에 따라 세액감면(5년간 100%, 2년간 50%)을 받을 수 있으며, 이때 최저한세가 적용됩니다.

최저한세 적용이 제외되는 공제와 감면

결국 중요한 내용은 최저한세가 적용되지 않는 공제 감면이 어떤 것이 있는가 하는 것입니다.

최저한세가 적용되지 않아야 공제감면을 다 받을 수 있고 세부담을 최소화 시킬 수 있기 때문입니다.

사회적기업에 대한 감면과 연구개발 세액공제의 경우가 대표적으로 최저한세 적용대상에서 제외되어 있지만 대부분 최저한세 적용대상임을 알 수 있습니다.