티스토리 뷰

2026년 1월 26일(월)까지 부가가치세 확정신고안내(소상공인 납부기한 2개월 직권연장, 예정신고를 한 간이과세자는 확정신고시 예정신고분을 반드시 포함)

회테랑 2026. 1. 13. 09:32

2025년 2기 확정 부가가치세 신고는 1월 25일이 휴일인 관계로 1월 26일까지 연장되었습니다. 그리고 일정요건을 충족하는 경우 납부기한이 신청없이 직권으로 2개월 연장됩니다.

부가가치세 신고는 면세사업자가 아닌 사업자라면 모두 해야 하는 신고입니다. 따라서 실적이 없거나 납부세액이 없는 경우에도 반드시 신고해야 합니다. 부가가치세 신고시 수입금액은 종소세 신고시 안내문에 반영되기 때문입니다.

전자세금계산서 발급기한도 1월 10일과 11일이 공휴일인 관계로 작년 12월분의 경우 1월 12일까지 발급해야 합니다.

부가가치세 과세사업을 영위하는 모든 사업자는 1월 26일(월)까지 부가가치세를 신고·납부하여야 합니다.

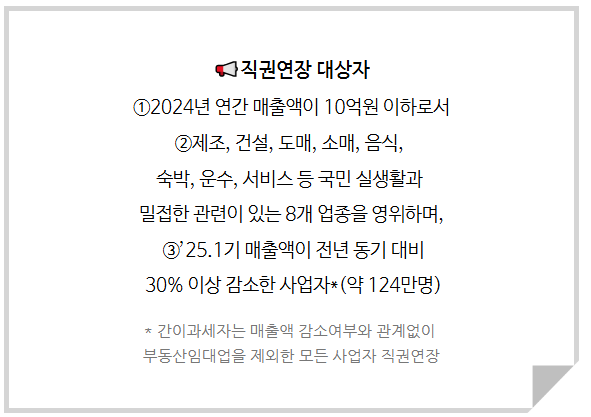

매출액이 감소한 사업자의 납부기한을 신청없이 직권으로 2개월(3.26.까지) 연장합니다.

사업용 신용카드 등 신고방식 개선

미리채움서비스 제공항목 및 일정

간이과세자의 부가가치세 신고

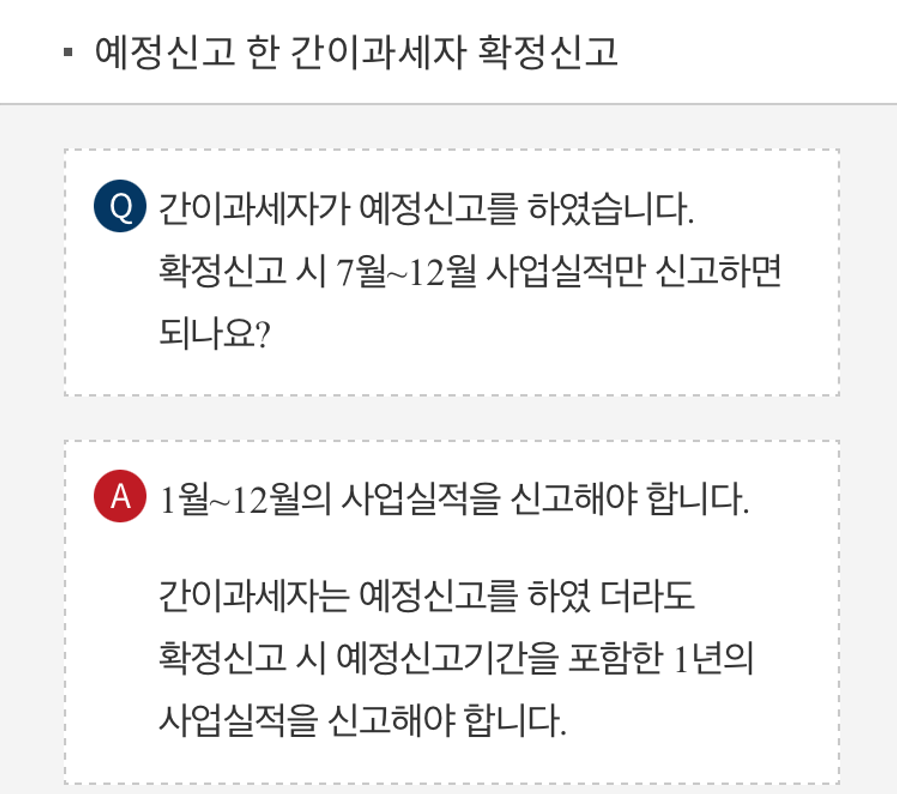

일반적으로 간이과세자의 부가가치세는 1년간의 실적을 익년 25일까지 한 번만 신고하면 됩니다.

그러나 세금계산서 발급가능한 간이과세자가 상반기 세금계산서를 발급한 경우 예정신고를 해야 하므로 익년 25일에 확정신고를 포함하면 총 2번의 부가가치세를 신고해야 합니다.

세금계산서가 발급가능한 간이과세자가 상반기 세금계산서를 발급하고 예정신고를 하지 않은 경우 기한후 신고를 해야 하며, 확정신고 시에는 상반기 실적을 포함한 1년간 실적으로 부가가치세 신고해야 합니다.

만일 확정신고시 예정신고를 했다고 상반기 실적을 신고하지 않을 경우 종합소득세 신고시 안내문 상의 수입금액에서 상반기 실적이 누락되어 안내문이 나갈 수 있습니다.

잘못된 안내문을 정확하게 확인해서 수정하지 않을 경우 종소세 신고 후 수입금액 누락으로 추징될 수 있습니다.

또한 잘못된 수입금액으로 인해 과세유형이 실제와 다르게 변경되어 본의 아니게 불이익을 당할 수 있습니다.

세금계산서 발급가능한 간이과세자가 예정신고를 할 경우 확정신고시에 예정신고 실적이 포함되었는지 반드시 확인해야 합니다.